News

文化品牌

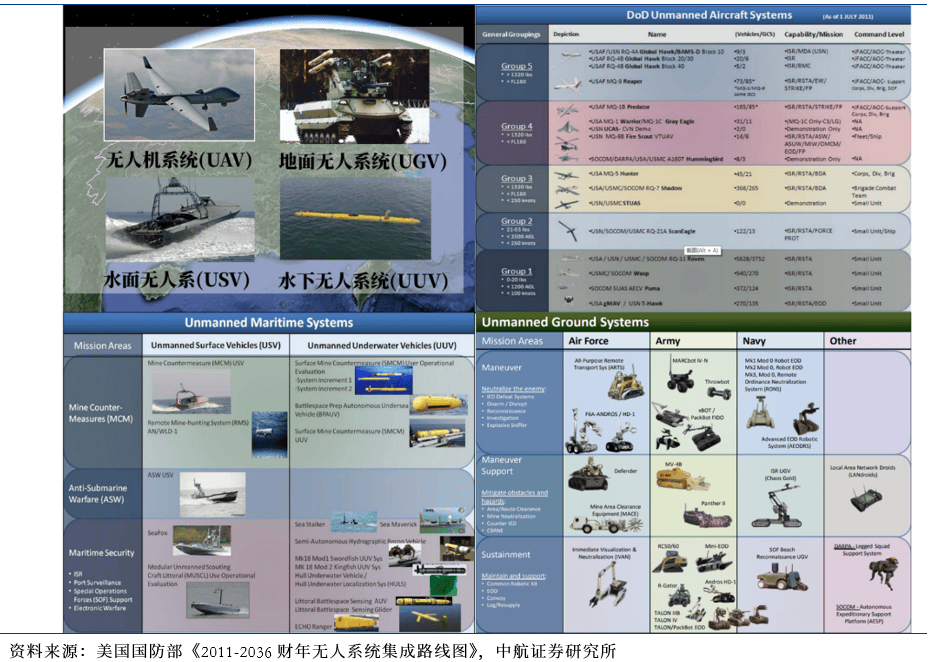

2024年国际场面地步动荡,以巴以、俄乌等为代表的冲突无一不展示了新和平形态对于新型兵器配备的需求,以“智能化、系统化、消息化”为代表的新质新域做和力量已成为大国计谋合作的制高点和制胜将来的环节力量。但当前,无人配备、反无人系统、电子匹敌等新质新域做和体例正在国内虽然处于晚期成长阶段,但使用确定性相对较强,无望成为军工板块正在将来中持久持续高景气成长的新驱动力。新质新域赛道各细分范畴投资全景如下图所示。 无人系统是无人化做和的物质根本,无人化做和是智能化做和的根基形式,无人做和系统驱动和平形式演变。无人系统实现更精确的、更迅捷的决策、更高效的步履的同时,承担的风险和做和成本更低。正在“无人空和”做和概念方面,2016年,美国提大学和美国空军尝试室(AFR)结合研发的空和人工智能“阿尔法”,正在模仿空和中,利用三代机,击败了由美国空军上校基恩·李驾驶且有预警机支撑的四代机。正在瞬息万变的空和下,比拟人类飞翔员,基于人工智能的机载和役办理系统可更精确、快速地进行态势、快速响应、和术选择、兵器办理和利用。近年来,各类无人做和系统已逐步呈现正在武拆冲突和局部和平傍边,撬动做和模式和匹敌形态加快演变,和平形态伴跟着做和体例的无人化曾经发生了深刻变化。虽然比拟消息化和平对和平形态的变化,无人化做和的使用还处正在较为初级的阶段,但无人化和平必将带来和平匹敌形态的性改变。做和力量智能化,无人系统逐步接管将来疆场曾经成为各军事大国的必然成长趋向。想要正在将来智能化疆场抢占先机,篡夺“制智权”,鼎力成长无人化做和配备并将其推向和平舞台成为了不贰。无人系统已获得大规模实和化使用。大量智能化无人配备自降生后不竭拓展正在实和中的使用,出格是正在疆场、步履空间、做和模式、批示节制取后勤保障上呈现出新的特点和变化,按照美国2013年《无人系统线财年的规划,其现实破费军费超出规划合计51。74亿美元,超额比例达21。66%。无人系统构成取分类:无人系统是指由单个无人平台或多个无人平台形成,无人驾驶的、完全按遥控操做或者按预编法式自从运做的,具备机械化、消息化和智能化等特征,可以或许自从或通过近程操控完成指定使命的配备系统。无人配备取有人配备的焦点区别正在于“平台无人、系统有人”。按照分歧的利用区域,无人平台次要可分为无人机系统(无人航空器)(UAV)、无人地面平台(UGV)、无人水面平台(USV)、水下无人潜器(UUV)。

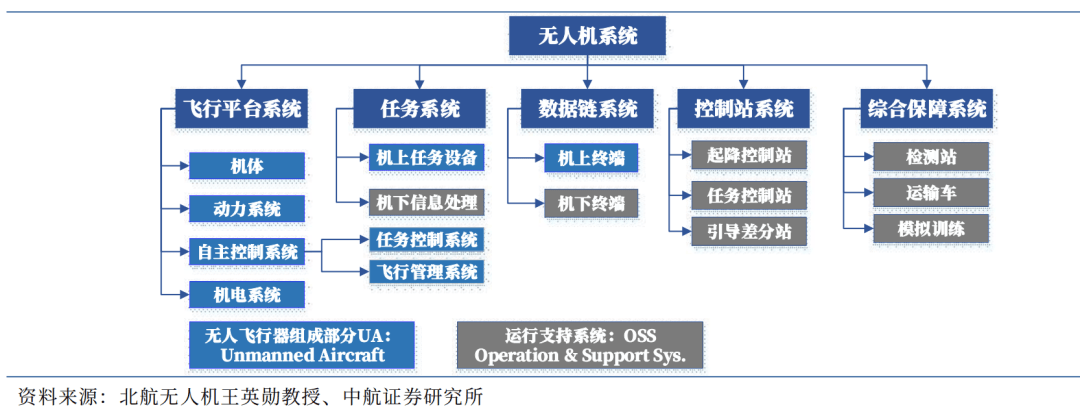

无人系统是无人化做和的物质根本,无人化做和是智能化做和的根基形式,无人做和系统驱动和平形式演变。无人系统实现更精确的、更迅捷的决策、更高效的步履的同时,承担的风险和做和成本更低。正在“无人空和”做和概念方面,2016年,美国提大学和美国空军尝试室(AFR)结合研发的空和人工智能“阿尔法”,正在模仿空和中,利用三代机,击败了由美国空军上校基恩·李驾驶且有预警机支撑的四代机。正在瞬息万变的空和下,比拟人类飞翔员,基于人工智能的机载和役办理系统可更精确、快速地进行态势、快速响应、和术选择、兵器办理和利用。近年来,各类无人做和系统已逐步呈现正在武拆冲突和局部和平傍边,撬动做和模式和匹敌形态加快演变,和平形态伴跟着做和体例的无人化曾经发生了深刻变化。虽然比拟消息化和平对和平形态的变化,无人化做和的使用还处正在较为初级的阶段,但无人化和平必将带来和平匹敌形态的性改变。做和力量智能化,无人系统逐步接管将来疆场曾经成为各军事大国的必然成长趋向。想要正在将来智能化疆场抢占先机,篡夺“制智权”,鼎力成长无人化做和配备并将其推向和平舞台成为了不贰。无人系统已获得大规模实和化使用。大量智能化无人配备自降生后不竭拓展正在实和中的使用,出格是正在疆场、步履空间、做和模式、批示节制取后勤保障上呈现出新的特点和变化,按照美国2013年《无人系统线财年的规划,其现实破费军费超出规划合计51。74亿美元,超额比例达21。66%。无人系统构成取分类:无人系统是指由单个无人平台或多个无人平台形成,无人驾驶的、完全按遥控操做或者按预编法式自从运做的,具备机械化、消息化和智能化等特征,可以或许自从或通过近程操控完成指定使命的配备系统。无人配备取有人配备的焦点区别正在于“平台无人、系统有人”。按照分歧的利用区域,无人平台次要可分为无人机系统(无人航空器)(UAV)、无人地面平台(UGV)、无人水面平台(USV)、水下无人潜器(UUV)。 无人机系统的大量呈现正正在深刻改变和平面孔。因为无人机取有人机比拟具有利用经济性好、设想性较强等特点,叠加近程节制手艺、自从手艺、电子消息手艺、航空航天手艺的加快推进,军用无人机打破了先上次要用于谍报、、侦查等使命的保守模式,起头从做和辅帮(纯真的传感器)平台向从力做和平台改变;同时,军用无人机还具有耗损属性、成长属性和军平易近通用属性等典型特点,目前我军配备军用无人机数量还远无法满脚本身需求,行业正在国内还属于成持久,“十四五”期间行业将连结高速增加。跟着无人机使用规模的逐渐扩大、人工智能手艺的迅猛成长以及做和概念取军事理论的成长完美,无人机蜂群、忠实僚机、空位协同、有人机/无人机协划一做和概念将鞭策无人机向从和配备迈进。对于我军来说,智能协同做和曾经不是将来,而是现正在必需面临的做和样式。参考美国相关范畴成长历程,我们认为无人机蜂群、忠实僚机等做和概念牵引出的新型无人机将逐渐获到手艺冲破并并列拆部队,成为我国主要航空兵器配备的成长标的目的,对整个财产发生较着拉动。无人机系统构成:无人机系统是不携载操做人员、由动力驱动、可反复利用、操纵空气动力承载飞翔、可照顾无效载荷、正在近程节制或自从规划的环境下完成指定使命的航空器。无人机和有人机正在设想思和机能表示上有较大的差别,因为驾驶员不正在机上,飞翔器设想不受人的心理节制。同时,其发射/收受接管体例、制价、体积大小、操控体例等多个方面取载人飞机存正在较大的差别。一般的无人机系统由飞翔平台系统、使命系统、数据链系统、节制坐系统、分析保障系统五部门构成。

无人机系统的大量呈现正正在深刻改变和平面孔。因为无人机取有人机比拟具有利用经济性好、设想性较强等特点,叠加近程节制手艺、自从手艺、电子消息手艺、航空航天手艺的加快推进,军用无人机打破了先上次要用于谍报、、侦查等使命的保守模式,起头从做和辅帮(纯真的传感器)平台向从力做和平台改变;同时,军用无人机还具有耗损属性、成长属性和军平易近通用属性等典型特点,目前我军配备军用无人机数量还远无法满脚本身需求,行业正在国内还属于成持久,“十四五”期间行业将连结高速增加。跟着无人机使用规模的逐渐扩大、人工智能手艺的迅猛成长以及做和概念取军事理论的成长完美,无人机蜂群、忠实僚机、空位协同、有人机/无人机协划一做和概念将鞭策无人机向从和配备迈进。对于我军来说,智能协同做和曾经不是将来,而是现正在必需面临的做和样式。参考美国相关范畴成长历程,我们认为无人机蜂群、忠实僚机等做和概念牵引出的新型无人机将逐渐获到手艺冲破并并列拆部队,成为我国主要航空兵器配备的成长标的目的,对整个财产发生较着拉动。无人机系统构成:无人机系统是不携载操做人员、由动力驱动、可反复利用、操纵空气动力承载飞翔、可照顾无效载荷、正在近程节制或自从规划的环境下完成指定使命的航空器。无人机和有人机正在设想思和机能表示上有较大的差别,因为驾驶员不正在机上,飞翔器设想不受人的心理节制。同时,其发射/收受接管体例、制价、体积大小、操控体例等多个方面取载人飞机存正在较大的差别。一般的无人机系统由飞翔平台系统、使命系统、数据链系统、节制坐系统、分析保障系统五部门构成。 无人机系统分类:跟着使用场景的不竭拓宽,成长出了品种繁多、特点明显的各类无人机系统,以致其正在尺寸、质量、航程、航时、飞翔高度、飞翔速度、机能和特征以及使命等多方面都有较大差别。凡是,无人机可按用处、尺寸、飞翔平台构制、飞翔机能等方式进行分类。相较于平易近用无人机,军用无人机对续航能力、巡航速度、飞翔高度、感化距离、使命载荷等都有更高的要求。无人机系统成长示状:军事强都城正在积极摸索成长无人机系统,我国无人机系统谱系完整,产物机能紧逃国际第一梯队。无人机系统正处于迅猛兴起和兴旺成长阶段,全球曾经有包罗美国、以色列、、、英国、法国、俄罗斯等正在内的多个国度研发无人机,跨越80个国度配备无人机。目前,军用无人机市场上美国份额最大、手艺相对领先,正在全球处于第一梯队,市占率接近一半,占领了全球排名前5位的无人机研制厂商中的3位。以色列、欧洲、日本、南朝鲜、中国无人机位居第二梯队,有相对完整的财产链和必然的出产规模,成长敏捷。

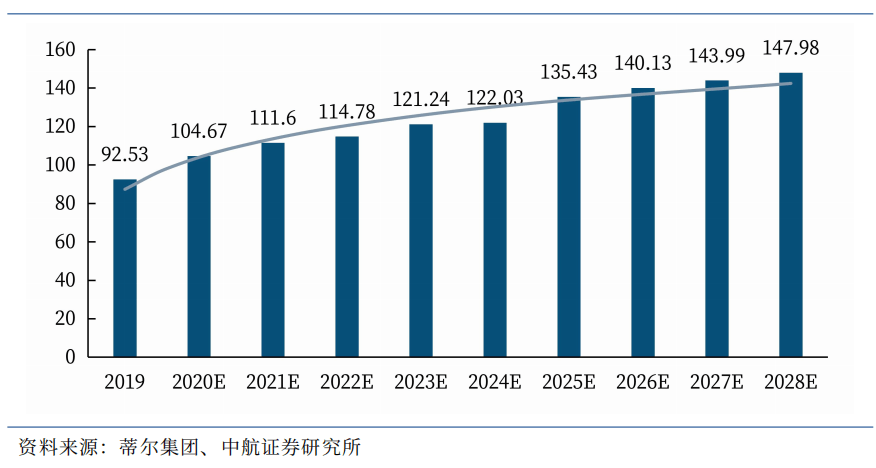

无人机系统分类:跟着使用场景的不竭拓宽,成长出了品种繁多、特点明显的各类无人机系统,以致其正在尺寸、质量、航程、航时、飞翔高度、飞翔速度、机能和特征以及使命等多方面都有较大差别。凡是,无人机可按用处、尺寸、飞翔平台构制、飞翔机能等方式进行分类。相较于平易近用无人机,军用无人机对续航能力、巡航速度、飞翔高度、感化距离、使命载荷等都有更高的要求。无人机系统成长示状:军事强都城正在积极摸索成长无人机系统,我国无人机系统谱系完整,产物机能紧逃国际第一梯队。无人机系统正处于迅猛兴起和兴旺成长阶段,全球曾经有包罗美国、以色列、、、英国、法国、俄罗斯等正在内的多个国度研发无人机,跨越80个国度配备无人机。目前,军用无人机市场上美国份额最大、手艺相对领先,正在全球处于第一梯队,市占率接近一半,占领了全球排名前5位的无人机研制厂商中的3位。以色列、欧洲、日本、南朝鲜、中国无人机位居第二梯队,有相对完整的财产链和必然的出产规模,成长敏捷。 相较其他国度,我国无人机研究起步相对较晚。始于20世纪50年代后期。进入21世纪当前获得迅猛成长,财产链各类厂商如雨后春笋般出现,已研制了多种规格、多种型号、多种用处的各类军用无人机产物,出格是“翼龙”系列、“彩虹”系列无人机系统的机能紧逃国际第一梯队。财产链取合作款式:无人机下逛需求持续,财产送来成长黄金期。军用无人机需求遭到国防政策、和平模式的变化影响较大,目前,我国国防现代化扶植提速,军用无人机做为智能配备需求估计大幅,同时全球局部冲突不竭,无人机做为军贸从力产物需求无望持续兴旺。无人机系统是复杂的系统工程,财产链较长,上逛为零部件原材料、元器件供应商;中逛为分系统研制商;下逛为无人机系统总拆及制制,正在财产链中占领从导地位,充任“链长”脚色 。正在无人机高速成长的布景下,相关范畴均将受益。从使用前景来看,财产链下逛的无人机总拆及制制(包罗机体系体例制)占总成本的40%摆布;分系统中的机电系统及使命载荷别离约占总成本的40%、20%。机电系统中通信系统(地面坐和数据链)约占总成本20%,光电吊舱价值量较大;使命载荷中机载兵器占总成本比沉较多;原材料方面,碳纤维正在无人机机体布局顶用量较大。无人机财产链中、上逛处于逐渐成长成熟的过程中,目前军用大多能做到国产替代,平易近用范畴高精度、轻量化的传感器仍以国外厂商产物为从,低排量、高靠得住性策动机以及高效、大功率电机的供应商数量也相对较少。国内军工企业把控军用无人机财产链的焦点。目前我国次要的军用无人机总拆研制单元能够分为国有科研院所、高校和平易近营企业三类。以航空工业(中航无人机:2021年收入24。8亿元)、航天科技(航天彩虹2021年无人机营收11。2亿元、航天电子2021年无人机收入7。8亿元)等为代表的国有科研院所是军用无人机研制出产的从力军,型号研制工程化程度较高、适用性较强,产物大量出口和国内列拆,营收体量最大。以西工大、北航和南航为代表的高校则更多地聚焦于无人机前沿课题的研究,同时也有部门工程化产物(靶机等)投入利用。以纵横股份、腾盾股份、长鹰等为代表的平易近营企业也积极参取到军用无人机的研制出产中,也出产了合作力较强的一系列产物。市场规模:目前,全球军用无人机市场规模超百亿美元,年复合增速达5。36%。按照蒂尔集团的演讲,2019年-2028年全球军用无人机年产值(含采购)逐年增加,到2028年产值估计达到147。98亿美元,年产值(含采购)复合增加率约5。36%,市场连结可持续的不变成长。

相较其他国度,我国无人机研究起步相对较晚。始于20世纪50年代后期。进入21世纪当前获得迅猛成长,财产链各类厂商如雨后春笋般出现,已研制了多种规格、多种型号、多种用处的各类军用无人机产物,出格是“翼龙”系列、“彩虹”系列无人机系统的机能紧逃国际第一梯队。财产链取合作款式:无人机下逛需求持续,财产送来成长黄金期。军用无人机需求遭到国防政策、和平模式的变化影响较大,目前,我国国防现代化扶植提速,军用无人机做为智能配备需求估计大幅,同时全球局部冲突不竭,无人机做为军贸从力产物需求无望持续兴旺。无人机系统是复杂的系统工程,财产链较长,上逛为零部件原材料、元器件供应商;中逛为分系统研制商;下逛为无人机系统总拆及制制,正在财产链中占领从导地位,充任“链长”脚色 。正在无人机高速成长的布景下,相关范畴均将受益。从使用前景来看,财产链下逛的无人机总拆及制制(包罗机体系体例制)占总成本的40%摆布;分系统中的机电系统及使命载荷别离约占总成本的40%、20%。机电系统中通信系统(地面坐和数据链)约占总成本20%,光电吊舱价值量较大;使命载荷中机载兵器占总成本比沉较多;原材料方面,碳纤维正在无人机机体布局顶用量较大。无人机财产链中、上逛处于逐渐成长成熟的过程中,目前军用大多能做到国产替代,平易近用范畴高精度、轻量化的传感器仍以国外厂商产物为从,低排量、高靠得住性策动机以及高效、大功率电机的供应商数量也相对较少。国内军工企业把控军用无人机财产链的焦点。目前我国次要的军用无人机总拆研制单元能够分为国有科研院所、高校和平易近营企业三类。以航空工业(中航无人机:2021年收入24。8亿元)、航天科技(航天彩虹2021年无人机营收11。2亿元、航天电子2021年无人机收入7。8亿元)等为代表的国有科研院所是军用无人机研制出产的从力军,型号研制工程化程度较高、适用性较强,产物大量出口和国内列拆,营收体量最大。以西工大、北航和南航为代表的高校则更多地聚焦于无人机前沿课题的研究,同时也有部门工程化产物(靶机等)投入利用。以纵横股份、腾盾股份、长鹰等为代表的平易近营企业也积极参取到军用无人机的研制出产中,也出产了合作力较强的一系列产物。市场规模:目前,全球军用无人机市场规模超百亿美元,年复合增速达5。36%。按照蒂尔集团的演讲,2019年-2028年全球军用无人机年产值(含采购)逐年增加,到2028年产值估计达到147。98亿美元,年产值(含采购)复合增加率约5。36%,市场连结可持续的不变成长。 按照蒂尔集团出具的演讲,2018年至2027年,全球军用无人机次要产值集中正在无人机系统、中空长航时无人机系统及高空长航时无人机系统范畴,此中中空长航时无人机系统及高空长航时无人机系统十年总产值为430。50亿美元,市场成长空间广漠。地面无人灵活平台,做为智能交通系统和将来和役系统的一个主要构成部门,正在平易近用范畴和军用范畴都具有普遍的使用前景。广义上来说,地面无人灵活平台指的是任何可以或许正在地面上挪动,并进行承载或运输配备某人员,但不搭载驾驶员的机械设备;狭义上讲,指的是能并取交互、能自从行驶的地面挪动机械设备。正在军用范畴,地面无人灵活平台凡是也叫做无人地面车辆(UGV)、自从地面挪动平台(ALMP)、自从地面车辆(ALV)等,次要包含军用无人和役车辆、通用后勤办事无人车辆和小型单兵机械人。进入21世纪后,军用地面无人系统进入快速成长阶段,曾经被逐渐纳入新一代兵器配备系统。除美国外,以色列、法国、、英国、日本、俄罗斯等都起头插手研制行列。美国配备品种和数量最多,分析研制程度最高,配备数量跨越1万套,约占全球地面无人配备总量的80%。多品种型地面无人系统配备几次表态,具备了施行侦查、火力冲击、陪伴保障、扫雷排爆、疆场救援、通信中继等多样化做和使命的能力,“”系列、“派克波特”系列、M160近程遥控扫雷系统、“侦查兵”XT机械人等,且很多型号已正在阿富汗和伊拉克疆场获得普遍使用,俄罗斯、以色列等多个军事强国也预备将地面无人系统投入实和使用。

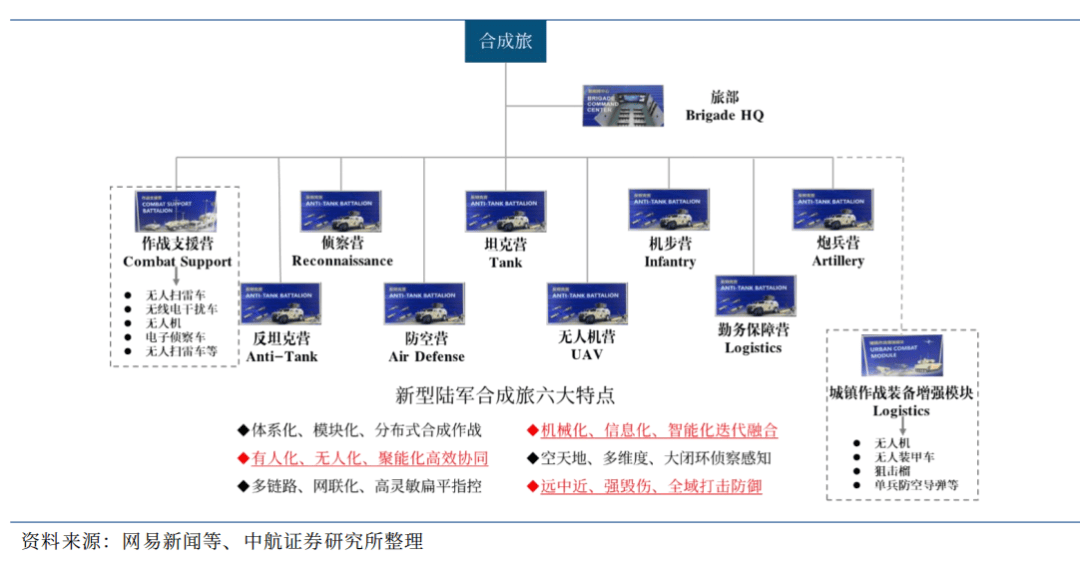

按照蒂尔集团出具的演讲,2018年至2027年,全球军用无人机次要产值集中正在无人机系统、中空长航时无人机系统及高空长航时无人机系统范畴,此中中空长航时无人机系统及高空长航时无人机系统十年总产值为430。50亿美元,市场成长空间广漠。地面无人灵活平台,做为智能交通系统和将来和役系统的一个主要构成部门,正在平易近用范畴和军用范畴都具有普遍的使用前景。广义上来说,地面无人灵活平台指的是任何可以或许正在地面上挪动,并进行承载或运输配备某人员,但不搭载驾驶员的机械设备;狭义上讲,指的是能并取交互、能自从行驶的地面挪动机械设备。正在军用范畴,地面无人灵活平台凡是也叫做无人地面车辆(UGV)、自从地面挪动平台(ALMP)、自从地面车辆(ALV)等,次要包含军用无人和役车辆、通用后勤办事无人车辆和小型单兵机械人。进入21世纪后,军用地面无人系统进入快速成长阶段,曾经被逐渐纳入新一代兵器配备系统。除美国外,以色列、法国、、英国、日本、俄罗斯等都起头插手研制行列。美国配备品种和数量最多,分析研制程度最高,配备数量跨越1万套,约占全球地面无人配备总量的80%。多品种型地面无人系统配备几次表态,具备了施行侦查、火力冲击、陪伴保障、扫雷排爆、疆场救援、通信中继等多样化做和使命的能力,“”系列、“派克波特”系列、M160近程遥控扫雷系统、“侦查兵”XT机械人等,且很多型号已正在阿富汗和伊拉克疆场获得普遍使用,俄罗斯、以色列等多个军事强国也预备将地面无人系统投入实和使用。 我国正在地面无人做和系统的研发方面取发财国度比拟有必然差距,但一曲很是注沉军用机械人手艺的研究取开辟,面临这种新型兵器带来的全方位冲击,拟定了陆海空无人做和平台成长标的目的,目前我军已制定《2035年前后勤无人智能化保障配备手艺成长线图》,该线图对地面、空中、海上后勤无人系统做了很好的近期、中期和远期规划。针对陆地无人做和平台,以中国刀兵工业集团为代表的各科研单元正在陆地无人做和平台方面也起头崭露头角。国内一些高校和研究所从20世纪80年代接踵开展了挪动机械人、智能车辆和地面无人做和平台的环节手艺研究,并取得了一些研究。近几年国内加大对军用无人地面车辆的研究力度,2014年9月,我国举办了“逾越2014”首届地面无人平台挑和赛,正在国内惹起较大反应,尔后每隔2年举办一次该赛事。角逐科目中连系典型的疆场,模仿了拒马、街垒、弹坑、水坑等妨碍,还有随机呈现的横向穿越的灵活妨碍物,和美国同类角逐比拟,全体难度相当。从近几年披露的消息看,国内军用无人地面平台次要集中正在中型,微型和大型的较少,使用范畴包罗武拆侦查、突击爆破、排爆排雷、后勤保障、智能运输系统、侦查和以及伤员救援、方针定位取搜刮等方面。按照单元性质能够分为两大类:以军工央企、其他国企或国度科研机构为代表的“国度队”,以及平易近营企业。各类市场参取从体的特点如下图所示。俄乌和平的做和,让大规模地面做和从头回到国表里军事察看家的视野,跟着和平形态的变化及无人化疆场的需求,军用地面无人平台大规模进入疆场已成为必然趋向。正在第十四届珠海航展上,中国刀兵工业集团初次对外展出了面向实和需求的军贸陆军合成旅全体做和方案,表现配备机械化、消息化、智能化融合成长的最新及有人/无人协同、空位协同做和。此中,合成旅为城市做和配备了大量单兵利用的无人机和无人车,包罗小型侦查型和型无人机,以及配备了光电侦查设备、激光和火箭筒等设备的多款小型无人做和车辆,能够共同施行分歧下的做和使命。军贸陆军合成旅全体做和方案表现我陆军机械化、消息化、智能化融合成长的最新以及有人/无人协同做和。正在全球平安形势恶化以及地缘款式猛烈变化的布景下,对国防的注沉程度提拔,无人系列等进攻性兵器配备需求增速或有所提拔。

我国正在地面无人做和系统的研发方面取发财国度比拟有必然差距,但一曲很是注沉军用机械人手艺的研究取开辟,面临这种新型兵器带来的全方位冲击,拟定了陆海空无人做和平台成长标的目的,目前我军已制定《2035年前后勤无人智能化保障配备手艺成长线图》,该线图对地面、空中、海上后勤无人系统做了很好的近期、中期和远期规划。针对陆地无人做和平台,以中国刀兵工业集团为代表的各科研单元正在陆地无人做和平台方面也起头崭露头角。国内一些高校和研究所从20世纪80年代接踵开展了挪动机械人、智能车辆和地面无人做和平台的环节手艺研究,并取得了一些研究。近几年国内加大对军用无人地面车辆的研究力度,2014年9月,我国举办了“逾越2014”首届地面无人平台挑和赛,正在国内惹起较大反应,尔后每隔2年举办一次该赛事。角逐科目中连系典型的疆场,模仿了拒马、街垒、弹坑、水坑等妨碍,还有随机呈现的横向穿越的灵活妨碍物,和美国同类角逐比拟,全体难度相当。从近几年披露的消息看,国内军用无人地面平台次要集中正在中型,微型和大型的较少,使用范畴包罗武拆侦查、突击爆破、排爆排雷、后勤保障、智能运输系统、侦查和以及伤员救援、方针定位取搜刮等方面。按照单元性质能够分为两大类:以军工央企、其他国企或国度科研机构为代表的“国度队”,以及平易近营企业。各类市场参取从体的特点如下图所示。俄乌和平的做和,让大规模地面做和从头回到国表里军事察看家的视野,跟着和平形态的变化及无人化疆场的需求,军用地面无人平台大规模进入疆场已成为必然趋向。正在第十四届珠海航展上,中国刀兵工业集团初次对外展出了面向实和需求的军贸陆军合成旅全体做和方案,表现配备机械化、消息化、智能化融合成长的最新及有人/无人协同、空位协同做和。此中,合成旅为城市做和配备了大量单兵利用的无人机和无人车,包罗小型侦查型和型无人机,以及配备了光电侦查设备、激光和火箭筒等设备的多款小型无人做和车辆,能够共同施行分歧下的做和使命。军贸陆军合成旅全体做和方案表现我陆军机械化、消息化、智能化融合成长的最新以及有人/无人协同做和。正在全球平安形势恶化以及地缘款式猛烈变化的布景下,对国防的注沉程度提拔,无人系列等进攻性兵器配备需求增速或有所提拔。 地面无人系统市场空间正正在成长和扩大:据Global Data公司称,全球军用无人地面车辆(UGV)市场估计到2032年将达到7。32亿美元,2022年至2032年间的复合年增加率(CAGR)为4。4%。Global Data公司指出,研发的投入将先辈的传感器、电信、高能动力组和人工智能功能融入UGV中,使其正在各类军事使用中愈加无效。虽然目前机队中的大大都军用无人车次要用于爆炸物和地雷处置目标,但估计市场将越来越多地采用无人车用于其他使用,包罗和役、谍报、和侦查 (ISR) 以及后勤。做和UGV细分市场是最大的细分市场,而且因为越来越注沉无人系统集成做为收集核心和的一部门,因而无望以显著的速度增加。该细分市场2022年的估值为2。23亿美元,估计到2032年将达到3。63亿美元,正在预测期内复合年增加率约为5%。近年来,无人机集群手艺的成长程序加速,而且正正在评估其取UGV的集成。UGV群能够供给后勤支撑,施行和役、谍报、和侦查 (ISR)使命,而且还能够正在将来以起码的士兵干涉进行和役步履,这估计将极大地帮帮正在这种环境下摆设的部队。

地面无人系统市场空间正正在成长和扩大:据Global Data公司称,全球军用无人地面车辆(UGV)市场估计到2032年将达到7。32亿美元,2022年至2032年间的复合年增加率(CAGR)为4。4%。Global Data公司指出,研发的投入将先辈的传感器、电信、高能动力组和人工智能功能融入UGV中,使其正在各类军事使用中愈加无效。虽然目前机队中的大大都军用无人车次要用于爆炸物和地雷处置目标,但估计市场将越来越多地采用无人车用于其他使用,包罗和役、谍报、和侦查 (ISR) 以及后勤。做和UGV细分市场是最大的细分市场,而且因为越来越注沉无人系统集成做为收集核心和的一部门,因而无望以显著的速度增加。该细分市场2022年的估值为2。23亿美元,估计到2032年将达到3。63亿美元,正在预测期内复合年增加率约为5%。近年来,无人机集群手艺的成长程序加速,而且正正在评估其取UGV的集成。UGV群能够供给后勤支撑,施行和役、谍报、和侦查 (ISR)使命,而且还能够正在将来以起码的士兵干涉进行和役步履,这估计将极大地帮帮正在这种环境下摆设的部队。 数据显示,和欧洲国度对军用无人驾驶地面车辆的需求最为凸起,特别是美国、俄罗斯、法国、和英国等。正在美国大规模投资支撑下,地域国度估计将连结全球领先地位,年均复合增加率高达5。1%。亚太地域国度年均复合增加率约为4。4%,印度、和韩国等国,将继续添加摆设先辈无人驾驶地面车辆。焦点变化及关心点:做和平台智能化、消息共享收集化、有人取无人协、效能切确化以及使命功能模块化成为地面无人平台成长趋向。跟着手艺的成长、做和和模式的成长,地面无人平台将会愈加沉视各方面机能的提拔。无人做和平台做为一种先辈的自从无人系统,必定要朝着自从性、智能化、收集化、模块化、现身以及取人类并肩协同做和的方面成长。①做和平台智能化: 近期的局部和平和武拆冲突表白,人的感化更表现正在将更多人力、智力、实力比及兵器配备上。近几十年来鼎力鞭策兵器配备机械化、智能化、消息化扶植,正在人工智能逐渐取得严沉冲破,地面无人平台智能化已成必然。且跟着人工智能手艺、大数据手艺、收集消息手艺的成长,人工智能参取的使命将日趋复杂,兵器配备的智能化程度将日趋提提高。②消息共享收集化:收集化是限制地面无人平台实和的环节手艺之一,需要沉点处理多个平台以及系统之间的消息共享能力,收集机能的提拔有帮于降低对地面无人平台的后勤保障需求以及总体摆设手艺难度。③有人取无人协:当前无人系统做和的动做协同仍然以打算协同为从、姑且协同为辅,以做和单位协同为从、兵器协同为辅,协同条理高、需求响应的反馈链长,协同耗时较多,远远达不到及时化的程度。跟着人工智能、5G手艺、大数据手艺、云计较手艺的成长取使用,兵器协同以至部件协同已成为现实,降低消息流转时间是此后的成长趋向。④效能切确化:无人做和平台对方针的毁伤将愈加强调以质增效、以精求效,将愈加沉视对点方针的切确摧毁,将切确冲击保守集群方针、面方针中的个别方针,切确冲击个别方针中的亏弱部位,使弹药毁伤能力切确聚焦、正在个别方针、亏弱部位上。具备切确冲击能力的无人做和平台将成为支流配备,其射中精度取有人配备比拟将会是数量级的提拔,故而兵器配备做和效能的将日益切确。⑤使命功能模块化:跟着将来疆场日趋复杂,无人做和平台承担的使命也向多功能标的目的成长,照实施“察打一体”快速切确冲击、后勤保障物资器材的前运后送、通信中继、冲击结果评估、方针搜刮取定位、侦查、取有人系统结合等。跟着和平形态的变化以及无人化疆场的需求,为了阐扬兵器系统的最大能力,提拔做和效力,无人地面平台做和体例是无人做和系统未来成长的必然趋向。大规模无人做和平台取陆海空有人系统的结合做和对人车交互等多样化场景要求当前仍需加强规划设想,充实论证地面无人平台成长线图,梳理环节手艺系统;同时,加强环节财产链扶植,确保环节元器件、外协配套系统持续完美,而且加强原创性无人平台设想能力。新兴范畴包含机缘。我们认为,将来十年将是我用地面无人平台成长的爬坡期,多型号、多品类、多功能地面无人平台的研制将加快。因为无人做和样式的趋向性和使用场景的丰硕性,涉及各系统部件及手艺尚处于待成熟阶段,将持续依赖资金投入和手艺支撑。行业现状:对于当下的军用无人船,大都吨位还达不到舰的级别,更接近于无人艇。以目前无人船范畴成长较快的美国为例,美国将无人水上舰艇按吨位大小分位4类,即大型无人艇、中型无人艇、小型无人艇取极小型无人艇,此中美国对此中型无人艇的表述为取巡查艇的大小雷同(size of a patrol craft),而对其大型无人艇的表述为较巡查艇更大但比护卫舰更小。因而,此中型、小型取极小型无人船无法被称为无人舰,仅能做为“无人艇”。

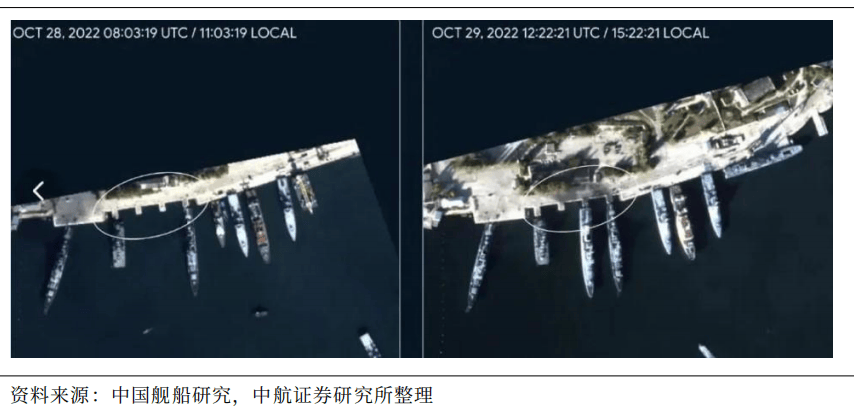

数据显示,和欧洲国度对军用无人驾驶地面车辆的需求最为凸起,特别是美国、俄罗斯、法国、和英国等。正在美国大规模投资支撑下,地域国度估计将连结全球领先地位,年均复合增加率高达5。1%。亚太地域国度年均复合增加率约为4。4%,印度、和韩国等国,将继续添加摆设先辈无人驾驶地面车辆。焦点变化及关心点:做和平台智能化、消息共享收集化、有人取无人协、效能切确化以及使命功能模块化成为地面无人平台成长趋向。跟着手艺的成长、做和和模式的成长,地面无人平台将会愈加沉视各方面机能的提拔。无人做和平台做为一种先辈的自从无人系统,必定要朝着自从性、智能化、收集化、模块化、现身以及取人类并肩协同做和的方面成长。①做和平台智能化: 近期的局部和平和武拆冲突表白,人的感化更表现正在将更多人力、智力、实力比及兵器配备上。近几十年来鼎力鞭策兵器配备机械化、智能化、消息化扶植,正在人工智能逐渐取得严沉冲破,地面无人平台智能化已成必然。且跟着人工智能手艺、大数据手艺、收集消息手艺的成长,人工智能参取的使命将日趋复杂,兵器配备的智能化程度将日趋提提高。②消息共享收集化:收集化是限制地面无人平台实和的环节手艺之一,需要沉点处理多个平台以及系统之间的消息共享能力,收集机能的提拔有帮于降低对地面无人平台的后勤保障需求以及总体摆设手艺难度。③有人取无人协:当前无人系统做和的动做协同仍然以打算协同为从、姑且协同为辅,以做和单位协同为从、兵器协同为辅,协同条理高、需求响应的反馈链长,协同耗时较多,远远达不到及时化的程度。跟着人工智能、5G手艺、大数据手艺、云计较手艺的成长取使用,兵器协同以至部件协同已成为现实,降低消息流转时间是此后的成长趋向。④效能切确化:无人做和平台对方针的毁伤将愈加强调以质增效、以精求效,将愈加沉视对点方针的切确摧毁,将切确冲击保守集群方针、面方针中的个别方针,切确冲击个别方针中的亏弱部位,使弹药毁伤能力切确聚焦、正在个别方针、亏弱部位上。具备切确冲击能力的无人做和平台将成为支流配备,其射中精度取有人配备比拟将会是数量级的提拔,故而兵器配备做和效能的将日益切确。⑤使命功能模块化:跟着将来疆场日趋复杂,无人做和平台承担的使命也向多功能标的目的成长,照实施“察打一体”快速切确冲击、后勤保障物资器材的前运后送、通信中继、冲击结果评估、方针搜刮取定位、侦查、取有人系统结合等。跟着和平形态的变化以及无人化疆场的需求,为了阐扬兵器系统的最大能力,提拔做和效力,无人地面平台做和体例是无人做和系统未来成长的必然趋向。大规模无人做和平台取陆海空有人系统的结合做和对人车交互等多样化场景要求当前仍需加强规划设想,充实论证地面无人平台成长线图,梳理环节手艺系统;同时,加强环节财产链扶植,确保环节元器件、外协配套系统持续完美,而且加强原创性无人平台设想能力。新兴范畴包含机缘。我们认为,将来十年将是我用地面无人平台成长的爬坡期,多型号、多品类、多功能地面无人平台的研制将加快。因为无人做和样式的趋向性和使用场景的丰硕性,涉及各系统部件及手艺尚处于待成熟阶段,将持续依赖资金投入和手艺支撑。行业现状:对于当下的军用无人船,大都吨位还达不到舰的级别,更接近于无人艇。以目前无人船范畴成长较快的美国为例,美国将无人水上舰艇按吨位大小分位4类,即大型无人艇、中型无人艇、小型无人艇取极小型无人艇,此中美国对此中型无人艇的表述为取巡查艇的大小雷同(size of a patrol craft),而对其大型无人艇的表述为较巡查艇更大但比护卫舰更小。因而,此中型、小型取极小型无人船无法被称为无人舰,仅能做为“无人艇”。 当下,以美国为首的世界曾经加紧结构无人水面舰艇的研究、建制。按照美国2024财年的预算打算,美海军估计于2025财年采购第一艘大型无人船,采办价钱3。15亿美元,并于2026财年采购首批的另两艘价钱合计5。225亿美元,即平均价钱2。613亿美元。2027财年美海军估计再采办3艘大型无人船,合计价钱7。227亿美元,平均价钱2。613亿美元、2028财年3艘合计采办价钱7。372亿美元,平均价钱2。457亿美元。中型无人船方面,美国海军2024-2028财年的预算打算中并无提及中型无人船,但按照美国海军正在2020年7月授予L3 Harris的中型无人船合同,正在资金充脚后可添加采购。按照美国海军正在2023财年的预判,美国海军将来舰队架构(FFA)到2045年将具有81-153艘无人水面舰艇取18-50艘无人潜航器,约占合计舰船数量440-540艘的22。5%-37。6%摆布。正在俄乌冲突中,无人艇做为新的反介入做和力量,被投入实和使用。按照公开材料,俄乌之间的初次无人舰艇做和发生正在2022年10月的一次突袭中乌军7艘无人艇和9-16架无人机,集群协同步履,袭击了位于克里米亚塞瓦斯托波尔港内的俄罗斯黑海舰队舰只。本次乌军对俄黑海舰队的突袭是无人集群协同做和的主要使用,也再次证了然低成本小型无人配备的实和可用性。进入2023年,俄乌两边对无人艇的利用愈加屡次。2月10日,俄利用满载的无人艇了敖德萨的扎多卡铁桥;5月24日,俄罗斯黑海舰队“伊万·胡尔斯”号侦查舰遭乌军三艘无人艇;6月11日,黑海舰队“亚速海沿岸”号侦查舰遭乌军六艘无人艇狙击;8月5日凌晨, 俄罗斯“白鲑鱼”号油轮又正在刻赤海峡附近海域遭到乌军无人艇袭击。

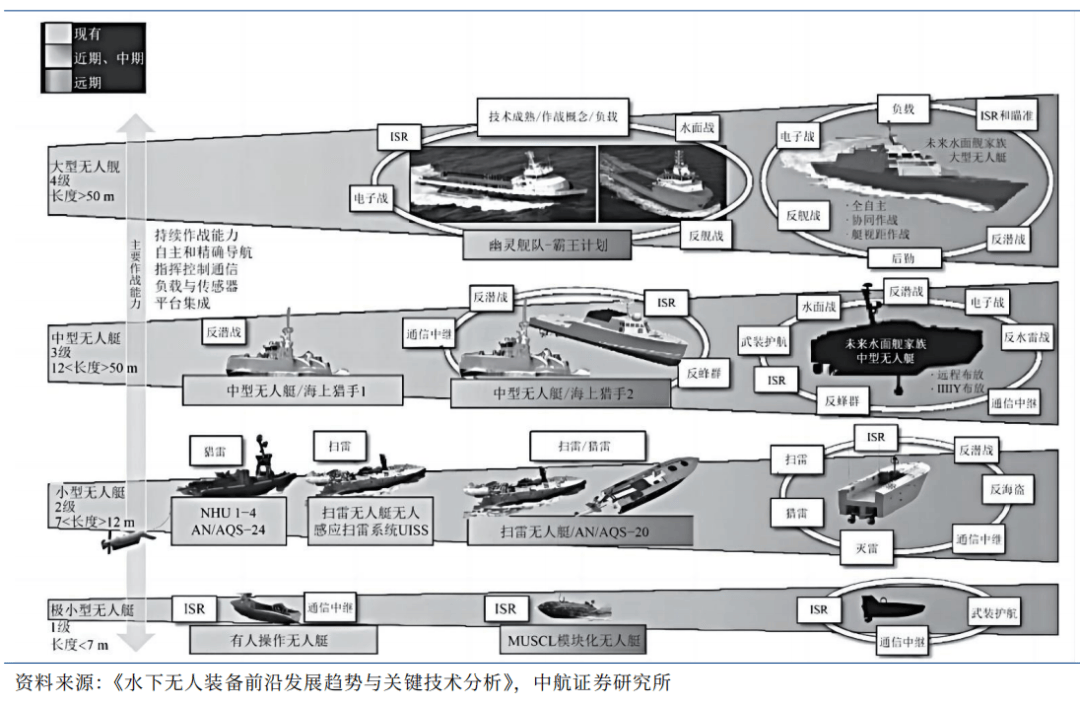

当下,以美国为首的世界曾经加紧结构无人水面舰艇的研究、建制。按照美国2024财年的预算打算,美海军估计于2025财年采购第一艘大型无人船,采办价钱3。15亿美元,并于2026财年采购首批的另两艘价钱合计5。225亿美元,即平均价钱2。613亿美元。2027财年美海军估计再采办3艘大型无人船,合计价钱7。227亿美元,平均价钱2。613亿美元、2028财年3艘合计采办价钱7。372亿美元,平均价钱2。457亿美元。中型无人船方面,美国海军2024-2028财年的预算打算中并无提及中型无人船,但按照美国海军正在2020年7月授予L3 Harris的中型无人船合同,正在资金充脚后可添加采购。按照美国海军正在2023财年的预判,美国海军将来舰队架构(FFA)到2045年将具有81-153艘无人水面舰艇取18-50艘无人潜航器,约占合计舰船数量440-540艘的22。5%-37。6%摆布。正在俄乌冲突中,无人艇做为新的反介入做和力量,被投入实和使用。按照公开材料,俄乌之间的初次无人舰艇做和发生正在2022年10月的一次突袭中乌军7艘无人艇和9-16架无人机,集群协同步履,袭击了位于克里米亚塞瓦斯托波尔港内的俄罗斯黑海舰队舰只。本次乌军对俄黑海舰队的突袭是无人集群协同做和的主要使用,也再次证了然低成本小型无人配备的实和可用性。进入2023年,俄乌两边对无人艇的利用愈加屡次。2月10日,俄利用满载的无人艇了敖德萨的扎多卡铁桥;5月24日,俄罗斯黑海舰队“伊万·胡尔斯”号侦查舰遭乌军三艘无人艇;6月11日,黑海舰队“亚速海沿岸”号侦查舰遭乌军六艘无人艇狙击;8月5日凌晨, 俄罗斯“白鲑鱼”号油轮又正在刻赤海峡附近海域遭到乌军无人艇袭击。 行业判断:虽然无人船已正在俄乌冲突中被实和利用,需要留意的是,无人船做为一种新型做和配备其使用模式仍处于摸索期,就行业成熟度而言远不及已有多年使用的无人机范畴,特别是相对大吨位的无人舰的实和使用目前还看不到明白信号。我们认为,做为新一代配备的典型代表和系统中的环节环节,无人船变化海上做和取和平形态的潜力值得关心,但距离无人船、特别是无人舰的大规模利用大概还需要期待更多的手艺沉淀。对于大型、超大型无人船大都还处于原型机形态的当下,去判断行业的市场空间大概还为时髦早。市场空间:做为将来潜正在参考,以美国大型无人船后续约2。5亿美元的单价、中型无人船3500万美元(美国向L3 Harris采购中型无人船的价钱)单价为基准,正在不考虑小型、极小型无人船的前提下,假设美国2030年后大、中型无人船的比例为1。7:1(取自美国正在2020年的2030舰队规划中大型水面做和舰艇数量96取小型水面做和舰艇数量56的比值),正在合计27只无人船中约17只大型无人船、10只中型无人船,则总市场空间约为46亿美元。定义:无人潜航器(Unmanned Underwater Vehicle,UUV)是一种可持久潜入水下,依托自带能源、自推进、遥控或自从节制,通过设置装备摆设使命载荷施行做和或功课使命,能收受接管和频频利用的海上无人潜航器。跟着UUV正在20世纪90年代后相关手艺相对成熟,其正在军事范畴的主要价值逐步凸显。成长示状:上世纪60年代美国研发出生避世界上第一代无人潜航器,目前有多个国度开辟了上百种分歧类型的UUV。据不完全统计,美国、俄罗斯和挪威等国共有几十个型号无人潜航器列拆利用,现役和正在研UUV配备次要以水下侦查、疆场查询拜访、探雷和反潜等做和使用为从。按照将来和役需求,美国海军构思的水下无人系统型谱包含小型、中型、大型和超大型水下无人潜航器,次要目标是维持水下劣势。美国海军目前曾经正在利用的水下无人潜航器包罗:“莱姆斯-600”(Remus 600)、“蓝鳍金枪鱼-21”(Bluefin-21)、“黑鱼”(Snakehead)、“反响”号(Echo Voyager)和“刀鱼”(Knifefish)等。取大型无人舰目前仍次要处于原型机阶段分歧的是,大型、超大型无人潜航器的推进目前相对更快。早正在10年前的2013年,美国防高级研究打算局(DAPRA)便正式发布旨正在开辟一种可正在疆场荫蔽运输并摆设小型无人机、小型UUV的大型UUV项目标投标通知布告,该项目被称为“水螅打算”。目前,大型、超大型无人潜航器已有多项现实使用,如俄罗斯的“大键琴”系列无人潜航器已被多次用于北极地舆调查,测定北极架的高纬度鸿沟;美国的“反响旅行者”号也已被美国海军正式利用。按照美国各财年的预算打算披露,美国海军正在2019财年采购了5艘做为做和相关原型机的超大型UUV,且正在2024财年美国海军打算于2026财年、2027财年、2028财年各采购一艘超大型UUV,采办价钱为1。133亿美元、1。156亿美元取1。179亿美元。1)无人潜航器的总体手艺取载荷一体化设想,使UUV体积大幅缩小,载荷机能获得无效阐扬,做疆场景愈加丰硕。2)开辟新能源,提高UUV的续航能力。除保守的铅酸电池、银锌电池、锂离子电池、燃料电池等外,目前电-电夹杂、柴电夹杂等夹杂动力手艺、可再生能源、浮力推进、核动力等多项新式动力驱动的UUV也正在研制中。5)逐渐向协同做和标的目的成长。从目前为从的以有人现役配备取无人平台相连系的利用体例,向”蜂群“无人自从智能施行使命的标的目的成长。

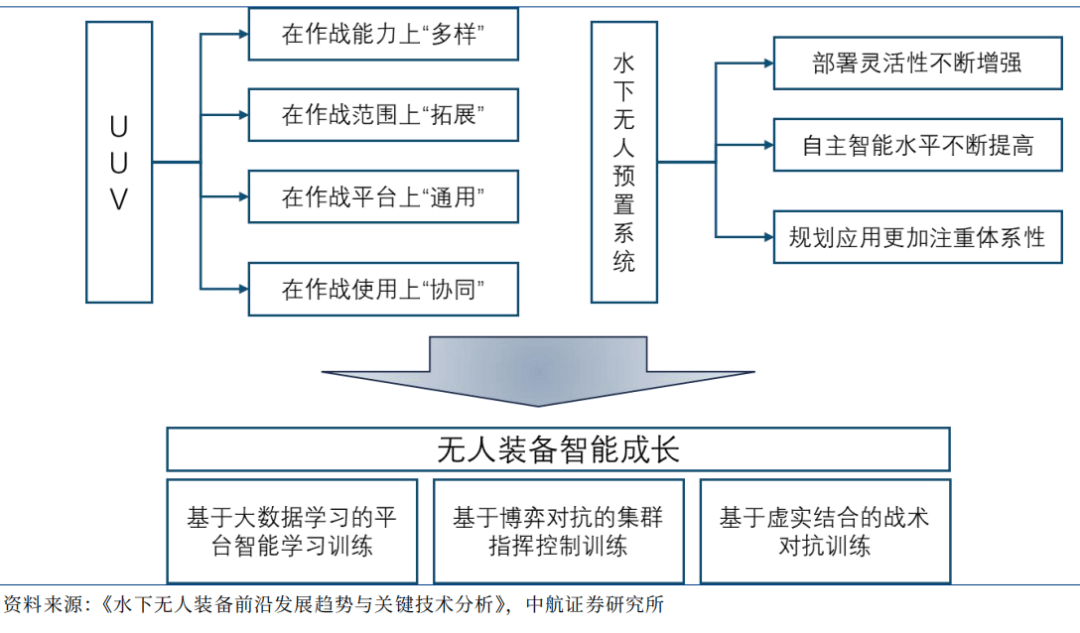

行业判断:虽然无人船已正在俄乌冲突中被实和利用,需要留意的是,无人船做为一种新型做和配备其使用模式仍处于摸索期,就行业成熟度而言远不及已有多年使用的无人机范畴,特别是相对大吨位的无人舰的实和使用目前还看不到明白信号。我们认为,做为新一代配备的典型代表和系统中的环节环节,无人船变化海上做和取和平形态的潜力值得关心,但距离无人船、特别是无人舰的大规模利用大概还需要期待更多的手艺沉淀。对于大型、超大型无人船大都还处于原型机形态的当下,去判断行业的市场空间大概还为时髦早。市场空间:做为将来潜正在参考,以美国大型无人船后续约2。5亿美元的单价、中型无人船3500万美元(美国向L3 Harris采购中型无人船的价钱)单价为基准,正在不考虑小型、极小型无人船的前提下,假设美国2030年后大、中型无人船的比例为1。7:1(取自美国正在2020年的2030舰队规划中大型水面做和舰艇数量96取小型水面做和舰艇数量56的比值),正在合计27只无人船中约17只大型无人船、10只中型无人船,则总市场空间约为46亿美元。定义:无人潜航器(Unmanned Underwater Vehicle,UUV)是一种可持久潜入水下,依托自带能源、自推进、遥控或自从节制,通过设置装备摆设使命载荷施行做和或功课使命,能收受接管和频频利用的海上无人潜航器。跟着UUV正在20世纪90年代后相关手艺相对成熟,其正在军事范畴的主要价值逐步凸显。成长示状:上世纪60年代美国研发出生避世界上第一代无人潜航器,目前有多个国度开辟了上百种分歧类型的UUV。据不完全统计,美国、俄罗斯和挪威等国共有几十个型号无人潜航器列拆利用,现役和正在研UUV配备次要以水下侦查、疆场查询拜访、探雷和反潜等做和使用为从。按照将来和役需求,美国海军构思的水下无人系统型谱包含小型、中型、大型和超大型水下无人潜航器,次要目标是维持水下劣势。美国海军目前曾经正在利用的水下无人潜航器包罗:“莱姆斯-600”(Remus 600)、“蓝鳍金枪鱼-21”(Bluefin-21)、“黑鱼”(Snakehead)、“反响”号(Echo Voyager)和“刀鱼”(Knifefish)等。取大型无人舰目前仍次要处于原型机阶段分歧的是,大型、超大型无人潜航器的推进目前相对更快。早正在10年前的2013年,美国防高级研究打算局(DAPRA)便正式发布旨正在开辟一种可正在疆场荫蔽运输并摆设小型无人机、小型UUV的大型UUV项目标投标通知布告,该项目被称为“水螅打算”。目前,大型、超大型无人潜航器已有多项现实使用,如俄罗斯的“大键琴”系列无人潜航器已被多次用于北极地舆调查,测定北极架的高纬度鸿沟;美国的“反响旅行者”号也已被美国海军正式利用。按照美国各财年的预算打算披露,美国海军正在2019财年采购了5艘做为做和相关原型机的超大型UUV,且正在2024财年美国海军打算于2026财年、2027财年、2028财年各采购一艘超大型UUV,采办价钱为1。133亿美元、1。156亿美元取1。179亿美元。1)无人潜航器的总体手艺取载荷一体化设想,使UUV体积大幅缩小,载荷机能获得无效阐扬,做疆场景愈加丰硕。2)开辟新能源,提高UUV的续航能力。除保守的铅酸电池、银锌电池、锂离子电池、燃料电池等外,目前电-电夹杂、柴电夹杂等夹杂动力手艺、可再生能源、浮力推进、核动力等多项新式动力驱动的UUV也正在研制中。5)逐渐向协同做和标的目的成长。从目前为从的以有人现役配备取无人平台相连系的利用体例,向”蜂群“无人自从智能施行使命的标的目的成长。 涛(证券执业证书号:S01),中航证券航空航天首席,结业于中国航天科工集团第二研究院第二总体设想部,飞翔器设想专业博士。曾处置航天配备总体设想标的目的研究,熟悉国表里各类航天零件及次要分系统设想道理,对我国航空航天各军用兵器设备行业有较深切领会。

涛(证券执业证书号:S01),中航证券航空航天首席,结业于中国航天科工集团第二研究院第二总体设想部,飞翔器设想专业博士。曾处置航天配备总体设想标的目的研究,熟悉国表里各类航天零件及次要分系统设想道理,对我国航空航天各军用兵器设备行业有较深切领会。

无人系统是无人化做和的物质根本,无人化做和是智能化做和的根基形式,无人做和系统驱动和平形式演变。无人系统实现更精确的、更迅捷的决策、更高效的步履的同时,承担的风险和做和成本更低。正在“无人空和”做和概念方面,2016年,美国提大学和美国空军尝试室(AFR)结合研发的空和人工智能“阿尔法”,正在模仿空和中,利用三代机,击败了由美国空军上校基恩·李驾驶且有预警机支撑的四代机。正在瞬息万变的空和下,比拟人类飞翔员,基于人工智能的机载和役办理系统可更精确、快速地进行态势、快速响应、和术选择、兵器办理和利用。近年来,各类无人做和系统已逐步呈现正在武拆冲突和局部和平傍边,撬动做和模式和匹敌形态加快演变,和平形态伴跟着做和体例的无人化曾经发生了深刻变化。虽然比拟消息化和平对和平形态的变化,无人化做和的使用还处正在较为初级的阶段,但无人化和平必将带来和平匹敌形态的性改变。做和力量智能化,无人系统逐步接管将来疆场曾经成为各军事大国的必然成长趋向。想要正在将来智能化疆场抢占先机,篡夺“制智权”,鼎力成长无人化做和配备并将其推向和平舞台成为了不贰。无人系统已获得大规模实和化使用。大量智能化无人配备自降生后不竭拓展正在实和中的使用,出格是正在疆场、步履空间、做和模式、批示节制取后勤保障上呈现出新的特点和变化,按照美国2013年《无人系统线财年的规划,其现实破费军费超出规划合计51。74亿美元,超额比例达21。66%。无人系统构成取分类:无人系统是指由单个无人平台或多个无人平台形成,无人驾驶的、完全按遥控操做或者按预编法式自从运做的,具备机械化、消息化和智能化等特征,可以或许自从或通过近程操控完成指定使命的配备系统。无人配备取有人配备的焦点区别正在于“平台无人、系统有人”。按照分歧的利用区域,无人平台次要可分为无人机系统(无人航空器)(UAV)、无人地面平台(UGV)、无人水面平台(USV)、水下无人潜器(UUV)。无人机系统的大量呈现正正在深刻改变和平面孔。因为无人机取有人机比拟具有利用经济性好、设想性较强等特点,叠加近程节制手艺、自从手艺、电子消息手艺、航空航天手艺的加快推进,军用无人机打破了先上次要用于谍报、、侦查等使命的保守模式,起头从做和辅帮(纯真的传感器)平台向从力做和平台改变;同时,军用无人机还具有耗损属性、成长属性和军平易近通用属性等典型特点,目前我军配备军用无人机数量还远无法满脚本身需求,行业正在国内还属于成持久,“十四五”期间行业将连结高速增加。跟着无人机使用规模的逐渐扩大、人工智能手艺的迅猛成长以及做和概念取军事理论的成长完美,无人机蜂群、忠实僚机、空位协同、有人机/无人机协划一做和概念将鞭策无人机向从和配备迈进。对于我军来说,智能协同做和曾经不是将来,而是现正在必需面临的做和样式。参考美国相关范畴成长历程,我们认为无人机蜂群、忠实僚机等做和概念牵引出的新型无人机将逐渐获到手艺冲破并并列拆部队,成为我国主要航空兵器配备的成长标的目的,对整个财产发生较着拉动。无人机系统构成:无人机系统是不携载操做人员、由动力驱动、可反复利用、操纵空气动力承载飞翔、可照顾无效载荷、正在近程节制或自从规划的环境下完成指定使命的航空器。无人机和有人机正在设想思和机能表示上有较大的差别,因为驾驶员不正在机上,飞翔器设想不受人的心理节制。同时,其发射/收受接管体例、制价、体积大小、操控体例等多个方面取载人飞机存正在较大的差别。一般的无人机系统由飞翔平台系统、使命系统、数据链系统、节制坐系统、分析保障系统五部门构成。无人机系统分类:跟着使用场景的不竭拓宽,成长出了品种繁多、特点明显的各类无人机系统,以致其正在尺寸、质量、航程、航时、飞翔高度、飞翔速度、机能和特征以及使命等多方面都有较大差别。凡是,无人机可按用处、尺寸、飞翔平台构制、飞翔机能等方式进行分类。相较于平易近用无人机,军用无人机对续航能力、巡航速度、飞翔高度、感化距离、使命载荷等都有更高的要求。无人机系统成长示状:军事强都城正在积极摸索成长无人机系统,我国无人机系统谱系完整,产物机能紧逃国际第一梯队。无人机系统正处于迅猛兴起和兴旺成长阶段,全球曾经有包罗美国、以色列、、、英国、法国、俄罗斯等正在内的多个国度研发无人机,跨越80个国度配备无人机。目前,军用无人机市场上美国份额最大、手艺相对领先,正在全球处于第一梯队,市占率接近一半,占领了全球排名前5位的无人机研制厂商中的3位。以色列、欧洲、日本、南朝鲜、中国无人机位居第二梯队,有相对完整的财产链和必然的出产规模,成长敏捷。相较其他国度,我国无人机研究起步相对较晚。始于20世纪50年代后期。进入21世纪当前获得迅猛成长,财产链各类厂商如雨后春笋般出现,已研制了多种规格、多种型号、多种用处的各类军用无人机产物,出格是“翼龙”系列、“彩虹”系列无人机系统的机能紧逃国际第一梯队。财产链取合作款式:无人机下逛需求持续,财产送来成长黄金期。军用无人机需求遭到国防政策、和平模式的变化影响较大,目前,我国国防现代化扶植提速,军用无人机做为智能配备需求估计大幅,同时全球局部冲突不竭,无人机做为军贸从力产物需求无望持续兴旺。无人机系统是复杂的系统工程,财产链较长,上逛为零部件原材料、元器件供应商;中逛为分系统研制商;下逛为无人机系统总拆及制制,正在财产链中占领从导地位,充任“链长”脚色 。正在无人机高速成长的布景下,相关范畴均将受益。从使用前景来看,财产链下逛的无人机总拆及制制(包罗机体系体例制)占总成本的40%摆布;分系统中的机电系统及使命载荷别离约占总成本的40%、20%。机电系统中通信系统(地面坐和数据链)约占总成本20%,光电吊舱价值量较大;使命载荷中机载兵器占总成本比沉较多;原材料方面,碳纤维正在无人机机体布局顶用量较大。无人机财产链中、上逛处于逐渐成长成熟的过程中,目前军用大多能做到国产替代,平易近用范畴高精度、轻量化的传感器仍以国外厂商产物为从,低排量、高靠得住性策动机以及高效、大功率电机的供应商数量也相对较少。国内军工企业把控军用无人机财产链的焦点。目前我国次要的军用无人机总拆研制单元能够分为国有科研院所、高校和平易近营企业三类。以航空工业(中航无人机:2021年收入24。8亿元)、航天科技(航天彩虹2021年无人机营收11。2亿元、航天电子2021年无人机收入7。8亿元)等为代表的国有科研院所是军用无人机研制出产的从力军,型号研制工程化程度较高、适用性较强,产物大量出口和国内列拆,营收体量最大。以西工大、北航和南航为代表的高校则更多地聚焦于无人机前沿课题的研究,同时也有部门工程化产物(靶机等)投入利用。以纵横股份、腾盾股份、长鹰等为代表的平易近营企业也积极参取到军用无人机的研制出产中,也出产了合作力较强的一系列产物。市场规模:目前,全球军用无人机市场规模超百亿美元,年复合增速达5。36%。按照蒂尔集团的演讲,2019年-2028年全球军用无人机年产值(含采购)逐年增加,到2028年产值估计达到147。98亿美元,年产值(含采购)复合增加率约5。36%,市场连结可持续的不变成长。按照蒂尔集团出具的演讲,2018年至2027年,全球军用无人机次要产值集中正在无人机系统、中空长航时无人机系统及高空长航时无人机系统范畴,此中中空长航时无人机系统及高空长航时无人机系统十年总产值为430。50亿美元,市场成长空间广漠。地面无人灵活平台,做为智能交通系统和将来和役系统的一个主要构成部门,正在平易近用范畴和军用范畴都具有普遍的使用前景。广义上来说,地面无人灵活平台指的是任何可以或许正在地面上挪动,并进行承载或运输配备某人员,但不搭载驾驶员的机械设备;狭义上讲,指的是能并取交互、能自从行驶的地面挪动机械设备。正在军用范畴,地面无人灵活平台凡是也叫做无人地面车辆(UGV)、自从地面挪动平台(ALMP)、自从地面车辆(ALV)等,次要包含军用无人和役车辆、通用后勤办事无人车辆和小型单兵机械人。进入21世纪后,军用地面无人系统进入快速成长阶段,曾经被逐渐纳入新一代兵器配备系统。除美国外,以色列、法国、、英国、日本、俄罗斯等都起头插手研制行列。美国配备品种和数量最多,分析研制程度最高,配备数量跨越1万套,约占全球地面无人配备总量的80%。多品种型地面无人系统配备几次表态,具备了施行侦查、火力冲击、陪伴保障、扫雷排爆、疆场救援、通信中继等多样化做和使命的能力,“”系列、“派克波特”系列、M160近程遥控扫雷系统、“侦查兵”XT机械人等,且很多型号已正在阿富汗和伊拉克疆场获得普遍使用,俄罗斯、以色列等多个军事强国也预备将地面无人系统投入实和使用。我国正在地面无人做和系统的研发方面取发财国度比拟有必然差距,但一曲很是注沉军用机械人手艺的研究取开辟,面临这种新型兵器带来的全方位冲击,拟定了陆海空无人做和平台成长标的目的,目前我军已制定《2035年前后勤无人智能化保障配备手艺成长线图》,该线图对地面、空中、海上后勤无人系统做了很好的近期、中期和远期规划。针对陆地无人做和平台,以中国刀兵工业集团为代表的各科研单元正在陆地无人做和平台方面也起头崭露头角。国内一些高校和研究所从20世纪80年代接踵开展了挪动机械人、智能车辆和地面无人做和平台的环节手艺研究,并取得了一些研究。近几年国内加大对军用无人地面车辆的研究力度,2014年9月,我国举办了“逾越2014”首届地面无人平台挑和赛,正在国内惹起较大反应,尔后每隔2年举办一次该赛事。角逐科目中连系典型的疆场,模仿了拒马、街垒、弹坑、水坑等妨碍,还有随机呈现的横向穿越的灵活妨碍物,和美国同类角逐比拟,全体难度相当。从近几年披露的消息看,国内军用无人地面平台次要集中正在中型,微型和大型的较少,使用范畴包罗武拆侦查、突击爆破、排爆排雷、后勤保障、智能运输系统、侦查和以及伤员救援、方针定位取搜刮等方面。按照单元性质能够分为两大类:以军工央企、其他国企或国度科研机构为代表的“国度队”,以及平易近营企业。各类市场参取从体的特点如下图所示。俄乌和平的做和,让大规模地面做和从头回到国表里军事察看家的视野,跟着和平形态的变化及无人化疆场的需求,军用地面无人平台大规模进入疆场已成为必然趋向。正在第十四届珠海航展上,中国刀兵工业集团初次对外展出了面向实和需求的军贸陆军合成旅全体做和方案,表现配备机械化、消息化、智能化融合成长的最新及有人/无人协同、空位协同做和。此中,合成旅为城市做和配备了大量单兵利用的无人机和无人车,包罗小型侦查型和型无人机,以及配备了光电侦查设备、激光和火箭筒等设备的多款小型无人做和车辆,能够共同施行分歧下的做和使命。军贸陆军合成旅全体做和方案表现我陆军机械化、消息化、智能化融合成长的最新以及有人/无人协同做和。正在全球平安形势恶化以及地缘款式猛烈变化的布景下,对国防的注沉程度提拔,无人系列等进攻性兵器配备需求增速或有所提拔。地面无人系统市场空间正正在成长和扩大:据Global Data公司称,全球军用无人地面车辆(UGV)市场估计到2032年将达到7。32亿美元,2022年至2032年间的复合年增加率(CAGR)为4。4%。Global Data公司指出,研发的投入将先辈的传感器、电信、高能动力组和人工智能功能融入UGV中,使其正在各类军事使用中愈加无效。虽然目前机队中的大大都军用无人车次要用于爆炸物和地雷处置目标,但估计市场将越来越多地采用无人车用于其他使用,包罗和役、谍报、和侦查 (ISR) 以及后勤。做和UGV细分市场是最大的细分市场,而且因为越来越注沉无人系统集成做为收集核心和的一部门,因而无望以显著的速度增加。该细分市场2022年的估值为2。23亿美元,估计到2032年将达到3。63亿美元,正在预测期内复合年增加率约为5%。近年来,无人机集群手艺的成长程序加速,而且正正在评估其取UGV的集成。UGV群能够供给后勤支撑,施行和役、谍报、和侦查 (ISR)使命,而且还能够正在将来以起码的士兵干涉进行和役步履,这估计将极大地帮帮正在这种环境下摆设的部队。数据显示,和欧洲国度对军用无人驾驶地面车辆的需求最为凸起,特别是美国、俄罗斯、法国、和英国等。正在美国大规模投资支撑下,地域国度估计将连结全球领先地位,年均复合增加率高达5。1%。亚太地域国度年均复合增加率约为4。4%,印度、和韩国等国,将继续添加摆设先辈无人驾驶地面车辆。焦点变化及关心点:做和平台智能化、消息共享收集化、有人取无人协、效能切确化以及使命功能模块化成为地面无人平台成长趋向。跟着手艺的成长、做和和模式的成长,地面无人平台将会愈加沉视各方面机能的提拔。无人做和平台做为一种先辈的自从无人系统,必定要朝着自从性、智能化、收集化、模块化、现身以及取人类并肩协同做和的方面成长。①做和平台智能化: 近期的局部和平和武拆冲突表白,人的感化更表现正在将更多人力、智力、实力比及兵器配备上。近几十年来鼎力鞭策兵器配备机械化、智能化、消息化扶植,正在人工智能逐渐取得严沉冲破,地面无人平台智能化已成必然。且跟着人工智能手艺、大数据手艺、收集消息手艺的成长,人工智能参取的使命将日趋复杂,兵器配备的智能化程度将日趋提提高。②消息共享收集化:收集化是限制地面无人平台实和的环节手艺之一,需要沉点处理多个平台以及系统之间的消息共享能力,收集机能的提拔有帮于降低对地面无人平台的后勤保障需求以及总体摆设手艺难度。③有人取无人协:当前无人系统做和的动做协同仍然以打算协同为从、姑且协同为辅,以做和单位协同为从、兵器协同为辅,协同条理高、需求响应的反馈链长,协同耗时较多,远远达不到及时化的程度。跟着人工智能、5G手艺、大数据手艺、云计较手艺的成长取使用,兵器协同以至部件协同已成为现实,降低消息流转时间是此后的成长趋向。④效能切确化:无人做和平台对方针的毁伤将愈加强调以质增效、以精求效,将愈加沉视对点方针的切确摧毁,将切确冲击保守集群方针、面方针中的个别方针,切确冲击个别方针中的亏弱部位,使弹药毁伤能力切确聚焦、正在个别方针、亏弱部位上。具备切确冲击能力的无人做和平台将成为支流配备,其射中精度取有人配备比拟将会是数量级的提拔,故而兵器配备做和效能的将日益切确。⑤使命功能模块化:跟着将来疆场日趋复杂,无人做和平台承担的使命也向多功能标的目的成长,照实施“察打一体”快速切确冲击、后勤保障物资器材的前运后送、通信中继、冲击结果评估、方针搜刮取定位、侦查、取有人系统结合等。跟着和平形态的变化以及无人化疆场的需求,为了阐扬兵器系统的最大能力,提拔做和效力,无人地面平台做和体例是无人做和系统未来成长的必然趋向。大规模无人做和平台取陆海空有人系统的结合做和对人车交互等多样化场景要求当前仍需加强规划设想,充实论证地面无人平台成长线图,梳理环节手艺系统;同时,加强环节财产链扶植,确保环节元器件、外协配套系统持续完美,而且加强原创性无人平台设想能力。新兴范畴包含机缘。我们认为,将来十年将是我用地面无人平台成长的爬坡期,多型号、多品类、多功能地面无人平台的研制将加快。因为无人做和样式的趋向性和使用场景的丰硕性,涉及各系统部件及手艺尚处于待成熟阶段,将持续依赖资金投入和手艺支撑。行业现状:对于当下的军用无人船,大都吨位还达不到舰的级别,更接近于无人艇。以目前无人船范畴成长较快的美国为例,美国将无人水上舰艇按吨位大小分位4类,即大型无人艇、中型无人艇、小型无人艇取极小型无人艇,此中美国对此中型无人艇的表述为取巡查艇的大小雷同(size of a patrol craft),而对其大型无人艇的表述为较巡查艇更大但比护卫舰更小。因而,此中型、小型取极小型无人船无法被称为无人舰,仅能做为“无人艇”。当下,以美国为首的世界曾经加紧结构无人水面舰艇的研究、建制。按照美国2024财年的预算打算,美海军估计于2025财年采购第一艘大型无人船,采办价钱3。15亿美元,并于2026财年采购首批的另两艘价钱合计5。225亿美元,即平均价钱2。613亿美元。2027财年美海军估计再采办3艘大型无人船,合计价钱7。227亿美元,平均价钱2。613亿美元、2028财年3艘合计采办价钱7。372亿美元,平均价钱2。457亿美元。中型无人船方面,美国海军2024-2028财年的预算打算中并无提及中型无人船,但按照美国海军正在2020年7月授予L3 Harris的中型无人船合同,正在资金充脚后可添加采购。按照美国海军正在2023财年的预判,美国海军将来舰队架构(FFA)到2045年将具有81-153艘无人水面舰艇取18-50艘无人潜航器,约占合计舰船数量440-540艘的22。5%-37。6%摆布。正在俄乌冲突中,无人艇做为新的反介入做和力量,被投入实和使用。按照公开材料,俄乌之间的初次无人舰艇做和发生正在2022年10月的一次突袭中乌军7艘无人艇和9-16架无人机,集群协同步履,袭击了位于克里米亚塞瓦斯托波尔港内的俄罗斯黑海舰队舰只。本次乌军对俄黑海舰队的突袭是无人集群协同做和的主要使用,也再次证了然低成本小型无人配备的实和可用性。进入2023年,俄乌两边对无人艇的利用愈加屡次。2月10日,俄利用满载的无人艇了敖德萨的扎多卡铁桥;5月24日,俄罗斯黑海舰队“伊万·胡尔斯”号侦查舰遭乌军三艘无人艇;6月11日,黑海舰队“亚速海沿岸”号侦查舰遭乌军六艘无人艇狙击;8月5日凌晨, 俄罗斯“白鲑鱼”号油轮又正在刻赤海峡附近海域遭到乌军无人艇袭击。行业判断:虽然无人船已正在俄乌冲突中被实和利用,需要留意的是,无人船做为一种新型做和配备其使用模式仍处于摸索期,就行业成熟度而言远不及已有多年使用的无人机范畴,特别是相对大吨位的无人舰的实和使用目前还看不到明白信号。我们认为,做为新一代配备的典型代表和系统中的环节环节,无人船变化海上做和取和平形态的潜力值得关心,但距离无人船、特别是无人舰的大规模利用大概还需要期待更多的手艺沉淀。对于大型、超大型无人船大都还处于原型机形态的当下,去判断行业的市场空间大概还为时髦早。市场空间:做为将来潜正在参考,以美国大型无人船后续约2。5亿美元的单价、中型无人船3500万美元(美国向L3 Harris采购中型无人船的价钱)单价为基准,正在不考虑小型、极小型无人船的前提下,假设美国2030年后大、中型无人船的比例为1。7:1(取自美国正在2020年的2030舰队规划中大型水面做和舰艇数量96取小型水面做和舰艇数量56的比值),正在合计27只无人船中约17只大型无人船、10只中型无人船,则总市场空间约为46亿美元。定义:无人潜航器(Unmanned Underwater Vehicle,UUV)是一种可持久潜入水下,依托自带能源、自推进、遥控或自从节制,通过设置装备摆设使命载荷施行做和或功课使命,能收受接管和频频利用的海上无人潜航器。跟着UUV正在20世纪90年代后相关手艺相对成熟,其正在军事范畴的主要价值逐步凸显。成长示状:上世纪60年代美国研发出生避世界上第一代无人潜航器,目前有多个国度开辟了上百种分歧类型的UUV。据不完全统计,美国、俄罗斯和挪威等国共有几十个型号无人潜航器列拆利用,现役和正在研UUV配备次要以水下侦查、疆场查询拜访、探雷和反潜等做和使用为从。按照将来和役需求,美国海军构思的水下无人系统型谱包含小型、中型、大型和超大型水下无人潜航器,次要目标是维持水下劣势。美国海军目前曾经正在利用的水下无人潜航器包罗:“莱姆斯-600”(Remus 600)、“蓝鳍金枪鱼-21”(Bluefin-21)、“黑鱼”(Snakehead)、“反响”号(Echo Voyager)和“刀鱼”(Knifefish)等。取大型无人舰目前仍次要处于原型机阶段分歧的是,大型、超大型无人潜航器的推进目前相对更快。早正在10年前的2013年,美国防高级研究打算局(DAPRA)便正式发布旨正在开辟一种可正在疆场荫蔽运输并摆设小型无人机、小型UUV的大型UUV项目标投标通知布告,该项目被称为“水螅打算”。目前,大型、超大型无人潜航器已有多项现实使用,如俄罗斯的“大键琴”系列无人潜航器已被多次用于北极地舆调查,测定北极架的高纬度鸿沟;美国的“反响旅行者”号也已被美国海军正式利用。按照美国各财年的预算打算披露,美国海军正在2019财年采购了5艘做为做和相关原型机的超大型UUV,且正在2024财年美国海军打算于2026财年、2027财年、2028财年各采购一艘超大型UUV,采办价钱为1。133亿美元、1。156亿美元取1。179亿美元。1)无人潜航器的总体手艺取载荷一体化设想,使UUV体积大幅缩小,载荷机能获得无效阐扬,做疆场景愈加丰硕。2)开辟新能源,提高UUV的续航能力。除保守的铅酸电池、银锌电池、锂离子电池、燃料电池等外,目前电-电夹杂、柴电夹杂等夹杂动力手艺、可再生能源、浮力推进、核动力等多项新式动力驱动的UUV也正在研制中。5)逐渐向协同做和标的目的成长。从目前为从的以有人现役配备取无人平台相连系的利用体例,向”蜂群“无人自从智能施行使命的标的目的成长。涛(证券执业证书号:S01),中航证券航空航天首席,结业于中国航天科工集团第二研究院第二总体设想部,飞翔器设想专业博士。曾处置航天配备总体设想标的目的研究,熟悉国表里各类航天零件及次要分系统设想道理,对我国航空航天各军用兵器设备行业有较深切领会。扫二维码用手机看